À quelques mois des élections fédérales, régionales et européennes en Belgique, il est probable que la question des « inégalités » revienne sur le devant de la scène. Le terme recouvre des réalités tellement diverses que tout le monde ou presque peut le mobiliser à sa guise dans son argumentaire électoral. Vu ce contexte, il n’est pas inutile de revenir sur ce que le terme recouvre et de faire le point sur ce que l’on sait des inégalités de revenus en Belgique.« Les inégalités augmentent. » Cette phrase sera prononcée dans les semaines à venir dans un débat public en Belgique. Formulé comme tel, le constat est vague. De quelles inégalités parle-t-on ? De revenus ? De patrimoine ? De consommation ? De santé ? D’accès à l’éducation ou à la culture ? Puis quelle est la population concernée ? Inégalités entre riches et pauvres ? Entre générations ? De genre ? Enfin, quelle est la période couverte par le constat ? La crise COVID ? Depuis la crise de 2008 ? Depuis la montée du néolibéralisme ? Préciser tout cela vous semble peut-être rébarbatif et inutile pour gagner un débat à la télévision ? C’est possible (mais discutable). Préciser tout cela pour appliquer une politique publique, nettement moins.

À quelques mois des élections fédérales, régionales et européennes en Belgique, il est probable que la question des « inégalités » revienne sur le devant de la scène. Le terme recouvre des réalités tellement diverses que tout le monde ou presque peut le mobiliser à sa guise dans son argumentaire électoral. Vu ce contexte, il n’est pas inutile de revenir sur ce que le terme recouvre et de faire le point sur ce que l’on sait des inégalités de revenus en Belgique.« Les inégalités augmentent. » Cette phrase sera prononcée dans les semaines à venir dans un débat public en Belgique. Formulé comme tel, le constat est vague. De quelles inégalités parle-t-on ? De revenus ? De patrimoine ? De consommation ? De santé ? D’accès à l’éducation ou à la culture ? Puis quelle est la population concernée ? Inégalités entre riches et pauvres ? Entre générations ? De genre ? Enfin, quelle est la période couverte par le constat ? La crise COVID ? Depuis la crise de 2008 ? Depuis la montée du néolibéralisme ? Préciser tout cela vous semble peut-être rébarbatif et inutile pour gagner un débat à la télévision ? C’est possible (mais discutable). Préciser tout cela pour appliquer une politique publique, nettement moins.

Dans cet article, nous commencerons par préciser ce qu’on entend par inégalités et les mécanismes généraux à l’œuvre en particulier autour des inégalités de revenus. Ensuite, nous ferons un tour par la maison Belgique pour montrer à quel point le débat sur les inégalités de revenus ou patrimoine est compliqué à mener dans l’état actuel de l’appareil statistique. Puis, nous mettrons en avant une nouvelle méthodologie, les Distributional National Accounts , qui consiste à répartir tous les revenus sur la population pour avoir une vue aussi complète que possible des inégalités.

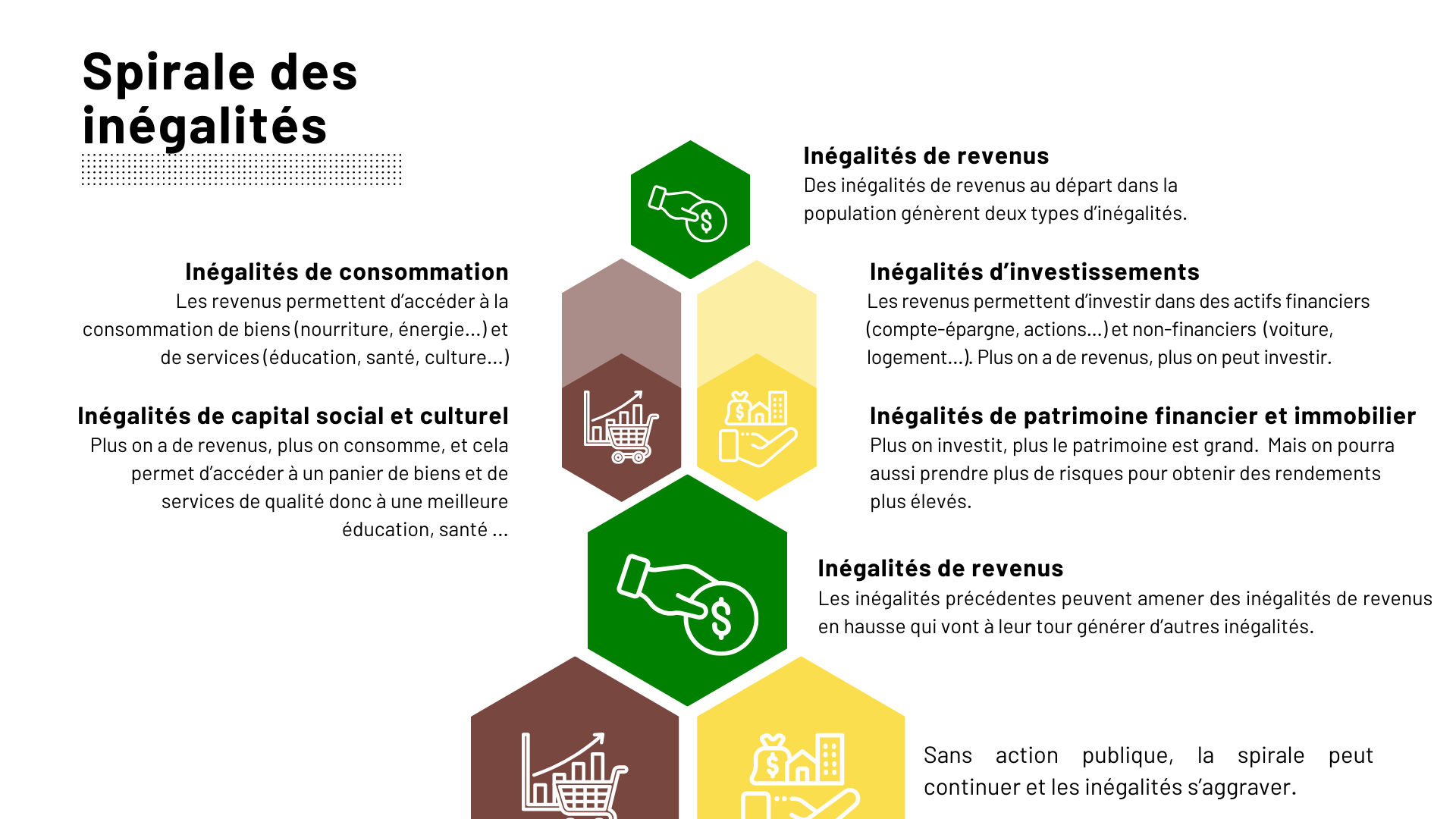

Une spirale d’inégalités variées

Les inégalités courantes dont traite le débat public (revenus, patrimoine, santé) sont des inégalités de résultats.

On observe ces résultats à un moment donné du temps comme étant des conséquences de facteurs très divers. Ces inégalités peuvent être causées par des inégalités d’opportunités initiales où les individus n’ont pas les mêmes chances d’accéder à une éducation de qualité, à un environnement sain, à un environnement culturel riche... Mais même si on fantasmait une société parfaite avec des individus qui au départ ont les mêmes chances, il serait possible de se retrouver avec des inégalités de résultats quelques années après.

Pour schématiser, deux causes principales peuvent être mises en avant. D’une part, les politiques publiques menées (en fiscalité, en institutions entourant le marché du travail…) ou plus largement la manière dont on organise la société (les causes structurelles) peuvent générer en cours de route des inégalités. D’autre part, les décisions individuelles peuvent expliquer des inégalités de résultats.

Certaines personnes font des choix qui les conduisent à des niveaux de revenus ou d’investissement différents. Par exemple, les décisions de carrière, d’investissement et de gestion financière peuvent jouer un rôle majeur dans la détermination des résultats économiques d’un individu. On n’abordera pas ici le côté acceptable (ou non) des inégalités héritées de choix individuels, mais on ne peut perdre de vue les interactions entre les décisions individuelles (et surtout l’impossibilité d’en prendre) et l’organisation systémique de nos sociétés.

Dans un monde parfait, sans inégalités d’opportunités, avec une organisation sociale parfaitement égalitaire, seuls les choix individuels expliqueraient les inégalités. Notre monde n’est pas parfait. Notre société inégalitaire, résultat de décisions du passé et d’actions inscrites dans l’Histoire, affiche des inégalités d’opportunités et voit une interaction constante entre décisions individuelles et organisation sociale inégalitaire. Le risque est grand d’être embarqué dans une sorte de spirale des inégalités qu’on pourrait décrire comme suit (voir figure 1). Imaginons que notre société possède au départ des inégalités de revenus, et actons même l’hypothèse (très fortement répandue) que ces inégalités sont justifiées et donc acceptables. Avec un revenu, on peut en général faire deux grands types de choses : consommer, et s’il reste de l’argent, investir. Ces inégalités de revenus débouchent donc sur des inégalités de deux types : consommation et investissement.

Pour la consommation, les plus riches ont accès à davantage de biens et de services, en quantité, mais aussi en qualité et en diversité. Cet accès leur donne des clefs cruciales pour maintenir leur position sociale. Caricaturons pour l’exemple : les enfants d’un ménage pauvre auront accès à un loisir après l’école (disons le football), tandis que les enfants des ménages riches auront accès non seulement au football, mais aussi à un cours de piano ou de dessin, se rendront à la piscine avec leurs parents le samedi et iront chez les scouts le dimanche. Cet éveil et cette variété éducative mettent toutes les chances du côté des enfants des ménages riches pour maintenir le standing de vie initial. Et sans service public

accessible, les choix de consommation des ménages sont contraints par leurs revenus. Donc même si les parents des ménages pauvres avaient souhaité que leurs enfants accèdent aux mêmes activités que les ménages riches, ils n’auraient pas pu. Les inégalités de revenus de départ débouchent sur des inégalités de capital social, de capital culturel, de santé, d’environnement... Les politiques publiques ont donc un rôle à jouer pour que les inégalités de revenus de départ, qui débouchent sur des inégalités de consommation, n’aboutissent pas à des inégalités de revenus pires pour la génération suivante.

Pour l’investissement, la dynamique est la même. Après avoir consacré leurs revenus à leur consommation, les ménages les plus pauvres n’ont en général pas de quoi épargner. Plus les revenus sont élevés, plus la part consacrée à investir dans un patrimoine financier (compte épargne, actions, bons d’État...) ou non-financier (biens immobiliers, terres...) est grande. Mais ce n’est pas tout. Plus on a de l’argent pour investir, plus on investit dans des actifs qui permettent de tirer des rendements élevés, et plus on obtient de revenus. Un euro « investi » par un ménage pauvre ne donnera pas le même rendement qu’un euro « investi » par un ménage riche. Les inégalités de revenus débouchent sur des inégalités de patrimoine qui elles-mêmes vont accroitre les inégalités de revenus. Encore une fois, sans action publique qui casse cette boucle, les inégalités ont un champ libre pour s’accroitre. Enfin, on n’oubliera pas de noter que la spirale ici présentée est schématique et reproduit essentiellement les dynamiques inégalitaires relatives aux classes sociales. D’autres inégalités s’y superposent en lien avec le genre ou la race.

Belgique, terre statistique aride

La spirale évoquée pousse économistes et sociologues à en comprendre et en analyser les causes profondes. Elles peuvent concerner des individus, des institutions ou des mécanismes structurels à l’œuvre dans nos sociétés capitalistes. S’il est hors du cadre de cet article de lister ces causes, leur identification – que ce soit dans un débat académique ou politique – ne peut avoir lieu sans quantifier les inégalités. En particulier, celles de revenus et de patrimoine. Qui possède quel type de patrimoine et de quelle valeur ? Qui reçoit quel type de revenu et combien ? Comment évoluent les tendances ? Répondre à ces questions simples est en Belgique, plus qu’ailleurs, compliqué. L’appareil statistique belge ne produit pas de séries temporelles de plusieurs décennies permettant d’analyser les évolutions et tendances lourdes que l’Histoire met en lumière. Mais en plus, il n’existe pas dans les mains de l’administration (et a fortiori dans les mains des chercheur·ses) une base de données qui listerait les ménages belges avec les revenus reçus (peu importe leur source) et la valeur des actifs possédés (compte en banque, immobilier…). Les productions statistiques sur les inégalités offrent une image partielle de la situation : on ne peut que décrire des inégalités liées à une certaine population sur un certain type de revenu parce que les institutions ont accès à des données différentes et qu’il n’y a pas de centralisation des informations. Le SPF Finances a par exemple accès au revenu taxable des Belges qui soumettent des déclarations fiscales. Les indicateurs d’inégalités concerneront donc des revenus taxables (ou des revenus après impôts) de la population fiscale. Les cotisations sociales personnelles et patronales ou les revenus non déclarés/déclarables restent en dehors du périmètre de l’image.

Le SPF Finances a de plus une vue limitée sur les revenus du capital et le patrimoine financier ou non financier. Pour le patrimoine immobilier, c’est très complexe : la valeur d’un bien n’est tout simplement pas connue du service public fédéral (SPF), sauf au moment de sa vente. Pour estimer les revenus immobiliers, l’administration se base sur le cadastre, notoirement obsolète malgré ses tentatives d’actualisation au gré des rénovations des particuliers (et des contrôles). Pourtant, dans les cas où le bien est mis en location, le loyer réel pourrait servir de base à une approximation de la valeur du bien. Pour le patrimoine financier, l’administration fiscale est également en peine de fournir des données : il n’y a pas de suivi étatique centralisé sur « qui possède quoi ». Les revenus tirés de ce patrimoine sont quant à eux soumis à une taxation à la source : le montant de l’impôt est prélevé par la banque ou l’intermédiaire financier qui le verse à l’État. Cela dispense bien souvent les particuliers de devoir déclarer les revenus à l’administration fiscale. Il en résulte que la répartition des patrimoines et revenus financiers n’est pas une donnée publique. Ce sont les banques privées qui ont sans doute la vue la plus détaillée et le suivi le plus précis du patrimoine et des revenus du capital des Belges.

Autre exemple : la Banque Carrefour de la Sécurité sociale a accès à tous les revenus des travailleur·ses salarié·es, avec les différentes formes de salaires, mais aussi les allocations sociales reçues par chaque individu. Les indicateurs produits concerneront donc les revenus bruts des travailleur·ses, cotisations sociales comprises, ou les allocations sociales. On laisse en dehors de l’image les revenus du capital et le patrimoine. Si on peut admettre des raisons de vie privée qui impliquent de ne pas lier toutes les données, on ne peut s’empêcher de constater que la protection de la vie privée concerne surtout les données liées au patrimoine et revenus des capitaux. On ira même plus loin en constatant que cette protection de la vie privée n’a pas de mal à tomber lorsqu’il s’agit d’évaluer si une personne a droit à des revenus du CPAS. Cette incurie statistique résulte d’un choix politique qui permet de brouiller le débat sur les inégalités et leur ampleur. En effet, sans effort complémentaire pour rassembler les pièces du puzzle, il reste une batterie d’indicateurs, utiles, mais incomplets.

Distribuer tous les revenus de la comptabilité nationale

En ce qui concerne les revenus, la distribution fonctionnelle des revenus, appelée aussi distribution entre capital et travail, est largement utilisée et disponible sur une période assez longue. En Belgique, comme dans le reste du monde, la part des salaires dans le PIB est en baisse depuis les années 1980. Cela signifie que la part des richesses produites (le PIB) se traduit de moins en moins en rémunérations du travail et de plus en plus en rémunérations allant au capital. L’indicateur est pratique, car il donne une idée du rapport de forces entre travail et capital. Mais il a aussi des défauts. Il ne permet pas de dire quoique ce soit sur « combien de personnes » se répartissent le morceau qui va au travail ni sur « combien de personnes » se partagent le morceau du capital. Il ne permet pas non plus de savoir la forme et la répartition entre travailleurs du bloc « part salariale ». Il ne permet pas plus de savoir ce que les capitalistes font du bloc « capital ». Est-il réinvesti ? Donné aux actionnaires ? Cela permet à certains d’avancer qu’il suffit que les travailleur·ses deviennent actionnaires pour bénéficier des deux côtés du jeu du capitalisme. La suggestion ignore tout du fait qu’on peut difficilement maximiser le profit pour distribuer des dividendes sans écraser ses camarades de travail. Mais elle soulève un point important : il y a moyen de faire mieux pour quantifier les inégalités.

« Les productions statistiques sur les inégalités offrent une image partielle de la situation : on ne peut que décrire des inégalités liées à une certaine population sur un certain type de revenu parce que les institutions ont accès à des données différentes et qu’il n’y a pas de centralisation des informations. »

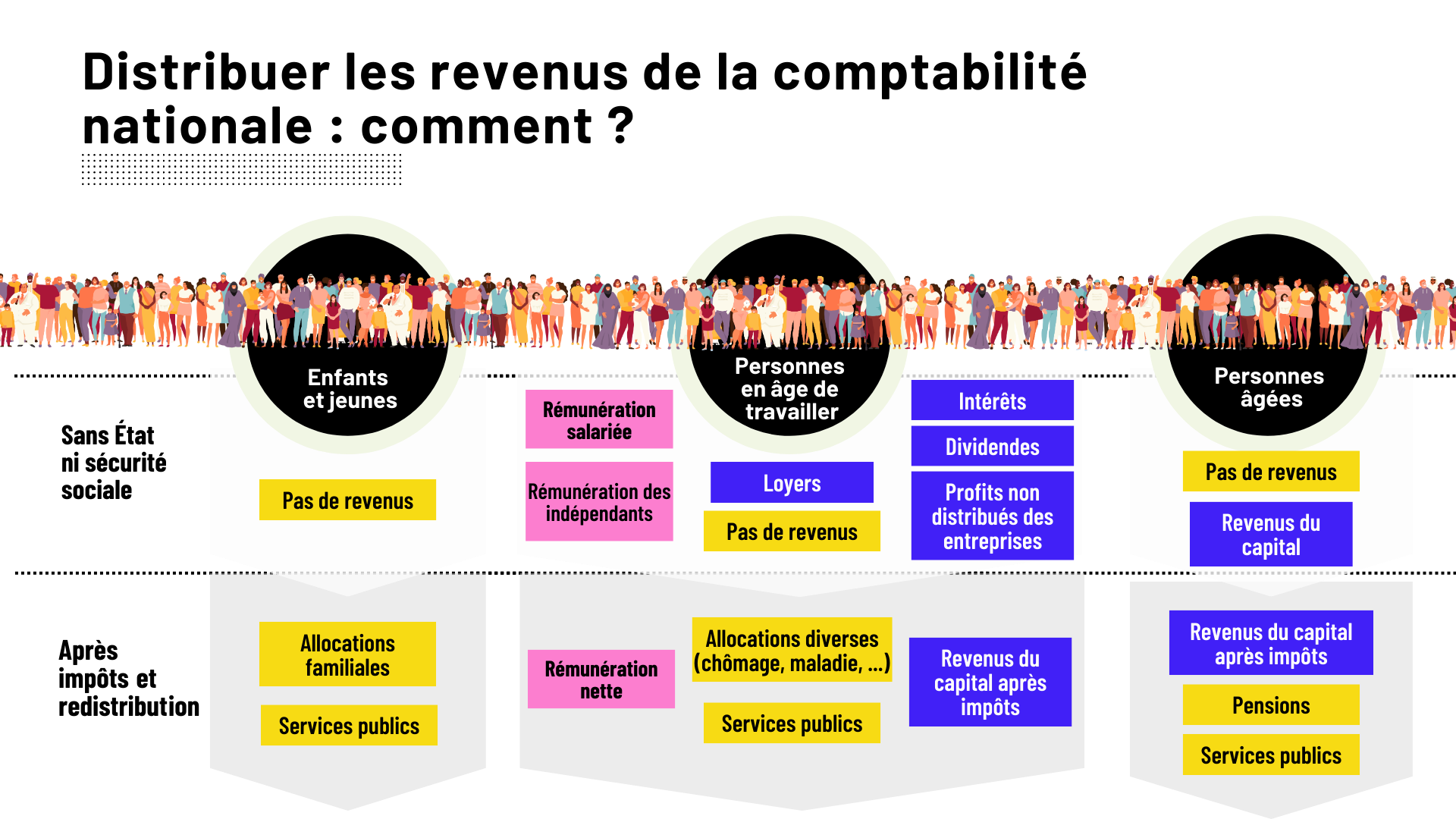

Comment faire mieux justement ? Au lieu de partir de données partielles qui recouvrent seulement un certain type de revenus, on va opérer une double manœuvre (voir figure 2) : (1) On part des revenus totaux enregistrés dans la comptabilité nationale année après année. (2) On va répartir ces revenus entre chaque Belge. Cette méthode porte le nom de « Distributional National Accounts » (DINA), ou « Comptabilité Nationale Distribuée ».

Le premier mouvement a un double avantage par rapport aux bases de données décrites précédemment : ne pas oublier un seul euro de revenu distribué dans le pays. On répartit toutes les richesses qu’on crée année après année et cela permet d’être cohérent dans le temps et de comparer les pays entre eux. En se basant sur les enquêtes existantes ou sur les sources de données explicitées plus haut, on oublie par exemple de prendre en compte une part importante des revenus du capital. Quels sont les divers types de revenus de la comptabilité nationale pris en compte ? Cela dépend forcément de si on examine la situation avant que l’État et la Sécurité sociale n’interviennent ou après. Sans impôts, et donc sans redistribution et services publics, il n’y a que trois grands types de revenus : les revenus du travail salarié, les revenus du capital (intérêts, dividendes, loyers...) et les revenus mixtes des indépendants. Toutes les personnes sans emploi, les jeunes, les personnes âgées, les malades n’ont aucun revenu si elles ne travaillent pas ou n’ont pas de capital. Après l’intervention de l’État et la Sécurité sociale, les individus ont des revenus nets du travail et/ou du capital, mais aussi éventuellement des allocations sociales (chômage, pensions...), ainsi qu’un accès à des services publics divers (voir figure 2).

Le second mouvement parait simple : pour répartir les revenus, il suffirait de disposer d’une liste des onze millions de Belges (ou un échantillon représentatif) et d’avoir pour chacun·e le montant des revenus décrits précédemment année après année. Toutefois, comme indiqué, en Belgique plus qu’ailleurs, une série d’obstacles méthodologiques existent pour réaliser un travail proche de l’idéal décrit.

Figure 2 - Vue synthétique des revenus de la comptabilité nationale qui sont répartis dans la population de la «spirale des inégalités»

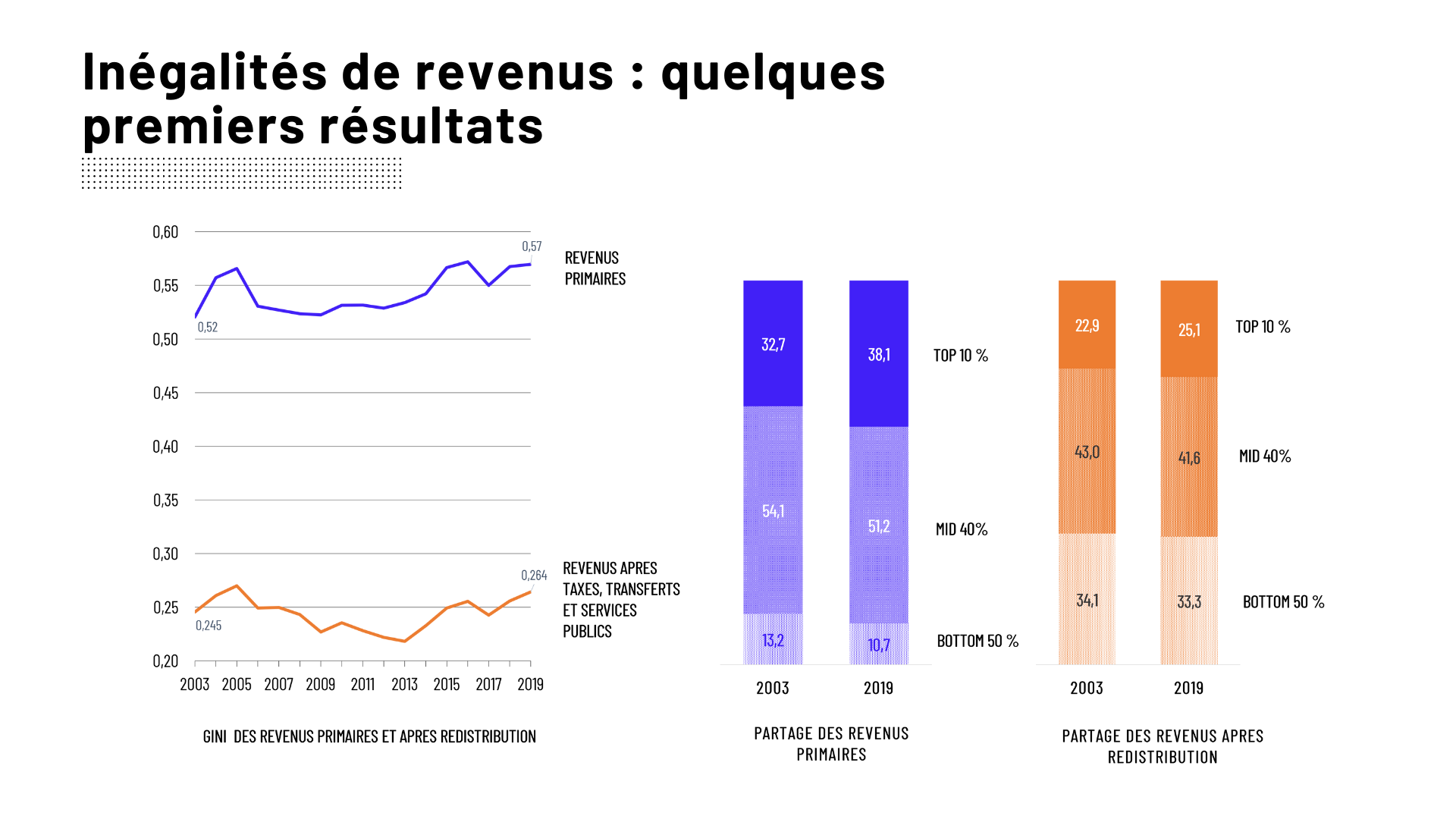

Un premier exercice a cependant été mené sur la Belgique et nous en présenterons ici une vue limitée et préliminaire des résultats. La figure 3 présente l’évolution d’un indicateur d’inégalité de revenus (indice de GINI ), avant impôts et après impôts, entre 2003 et 2019. Avant impôts et action de l’État, les revenus primaires (donc travail et capital pris ensemble) restent à un niveau d’inégalité stable de 2003 jusqu’à la crise de 2009. Ce n’est qu’après la crise que les inégalités de revenus augmentent. L’indice de GINI passe de 0,52 en 2003 à 0,57 en 2019. Ceci vient contrecarrer la vision d’inégalités globalement stables en Belgique. Pourquoi les DINA offrent pareille image contraire ? L’explication tient dans la prise en compte de tous les revenus des capitaux. On a assisté dans la période couverte à deux éléments importants concernant ces revenus : d’une part, l’effondrement des taux d’intérêts (et donc des revenus sur l’épargne traditionnelle) et d’autre part, la hausse des dividendes et profits non distribués des entreprises. Comme les seconds sont plus inégalement répartis que les premiers, les capitaux sont plus inégalement répartis en 2019 qu’en 2003. Ceci pousse à la hausse les inégalités des revenus primaires.

Cela se perçoit pratiquement dans la répartition des revenus avant impôts : si en 2003, les 10 % les plus riches captaient 32,7 % des revenus totaux, ils en captent 38,1 % en 2019. Ceci se fait au détriment du reste de la population. À ce stade, il est également intéressant de noter que, sans État et sans redistribution, les 50 % les plus pauvres de la population n’auraient que 10,7 % des revenus totaux en 2019, contre 33,3 après redistribution. Le rôle central d’un système fiscal et parafiscal pour organiser une redistribution monétaire, mais aussi en services, est donc rappelé en creux. Sans ces systèmes, les personnes jeunes, âgées, malades, sans emplois ou ressources ne pourraient compter que sur la solidarité interpersonnelle (ou familiale) pure et dure pour leur venir en aide.

Est-ce que notre système de redistribution et nos services publics parviennent à corriger la hausse des inégalités avant impôts en cours depuis 2009 ? L’évolution de l’indice de GINI des revenus après impôts et redistribution montre une image intéressante. Entre 2003 et 2013, par l’action de l’État et de la Sécurité sociale, les inégalités en Belgique après impôts baissent. Entre 2013 et 2019, l’État ne compense pas la hausse des inégalités primaires dues à la hausse des dividendes et revenus non distribués des entreprises (et la baisse des intérêts sur l’épargne). Sur cette période, les inégalités après impôts augmentent spectaculairement. Des mesures politiques liées à la Sécurité sociale (par exemple, le tax shift du gouvernement Michel) ou aux services publics (par exemple, les économies dans l’après-crise de 2009) sont sans doute venues aggraver la situation des inégalités primaires. La part des revenus après impôts captée par les 10 % les plus riches est de 25,1 % en 2019, contre 22,9 % en 2003. Il est aussi important de noter l’ampleur de la redistribution via les services publics et la Sécurité sociale : les 50 % les plus pauvres reçoivent 33,3 % du revenu total après impôts contre 10,7 % avant impôts.

Figure 3 - Coeficient de GINI des inégalités (à gauche) et Partage des revenus dans la population (10% les plus riches, 40% du milieu, 50% les plus pauvres)

Préciser la démarche, élargir le spectre

La démarche des Distributional National Income doit être complétée et précisée encore, à la fois avec un horizon temporel plus long, mais également des sources statistiques plus précises pour distribuer les comptes nationaux. Un autre axe d’amélioration important reste d’introduire les patrimoines dans l’image. Comme pour les revenus, il est important de distribuer tous les patrimoines. Non seulement ceux des ménages , mais également ceux des entreprises (qui sont in fine dans les mains de ménages actionnaires de ces entreprises). Une fois cette étape réalisée, il serait également crucial d’avoir une analyse qui superpose les inégalités de patrimoine et de revenus. Il y a dans les plus riches en revenus des riches en patrimoine. Mais il y a également des riches en patrimoine qui n’ont que peu de revenus (par exemple, certains retraités). Cette précision permettrait de mener un débat plus serein et objectivé sur l’héritage et les donations, et de manière plus large d’adapter la fiscalité belge au défi des inégalités.

Le débat sur les mesures à prendre pour lutter contre des inégalités est très logiquement fondé sur des postulats divergents concernant le rôle de l’État, sur une importance hétérogène accordée à la lutte contre les inégalités ou sur la défense d’une classe sociale plutôt qu’une autre. Acter l’ampleur des inégalités, comprendre qui est concerné par les inégalités de revenus, de patrimoine, ou les deux permettraient un débat politique de meilleure qualité. Le premier exercice effectué ici a déjà l’avantage de damner le pion aux défenseurs de la réduction de l’intervention de l’État quoiqu’il en coute et aux tenants de la « tête dans le sable » sur les revenus des capitaux. #

(*) > Nabil Sheikh Hassan, Chercheur en sciences économiques à la Fopes (UCLouvain)

1. F. ALVAREDO, A. ATKINSON, L. CHANCEL, T. PIKETTY, E. SAEZ, G. ZUCMAN, T. BLANCHET, et al. « Distributional National Accounts Guidelines », World Inequality Lab, 2020.

2. B. CAPÉAU, A. DECOSTER, N. SHEIKH HASSAN, J. VANDERKELEN, « Distributional National Accounts for Belgium », BE-Paradis Working Paper 23.6, 2023.

3. L’indice de Gini est une mesure courante des inégalités, allant de 0, stade auquel tout le monde a exactement le même revenu, à 1 (ou 100), où une personne accapare tout le revenu de la société.

4. À l’heure d’écrire ces lignes, la Banque Nationale de Belgique, sur base de l’enquête européenne sur les finances et la consommation des ménages menée par la Banque Centrale Européenne, publie la répartition du patrimoine financier des ménages belges de 2009 à 2023, sur base trimestrielle. La base de données est connue sous le nom de Distributional Wealth Accounts.