Contrairement à une idée trop souvent véhiculée dans certains cénacles politiques et médiatiques, la situation financière délicate de notre sécurité sociale n’est pas liée à un dérapage des dépenses. Ces dernières années, et particulièrement durant la dernière législature, ce sont les sources de financement qui en sont la principale cause. C’est ce que tend à prouver une analyse fine des chiffres de l’ONSS. Pourtant, des pistes de solution existent pour faire face aux défis sociaux de notre époque. Elles exigent avant tout un volontarisme politique.

Contrairement à une idée trop souvent véhiculée dans certains cénacles politiques et médiatiques, la situation financière délicate de notre sécurité sociale n’est pas liée à un dérapage des dépenses. Ces dernières années, et particulièrement durant la dernière législature, ce sont les sources de financement qui en sont la principale cause. C’est ce que tend à prouver une analyse fine des chiffres de l’ONSS. Pourtant, des pistes de solution existent pour faire face aux défis sociaux de notre époque. Elles exigent avant tout un volontarisme politique.

Télécharger l'article complet en version PDF

La sécurité sociale est une institution solidement ancrée dans notre société. Elle s’est consolidée durant la Seconde Guerre mondiale, et plus précisément en 1944, avec le Pacte social. Elle permet d’assurer chaque travailleur·euse contre les risques sociaux, en leur octroyant au besoin, soit des revenus de remplacement (chômage, pensions, etc.), soit des compléments de revenus pour faire face à des dépenses supplémentaires (maladie, arrivée d’un enfant, etc.).

Pourtant garante de la cohésion sociale et d’un niveau de vie décent pour chaque citoyen·ne, la sécurité sociale est aujourd’hui fragilisée. En juin 2019, gouvernement et partenaires sociaux tirent la sonnette d’alarme. Le dernier Comité de gestion de la sécurité sociale annonce un déficit de 1,41 milliard pour 2019 et les prévisions pour 2020-2024 prévoient une augmentation croissante de ces déficits, jusque 6,25 milliards en 2024. Pour 2019, l’essentiel du problème vient du fait que le budget du gouvernement, originellement construit à l’équilibre, surestimait fortement l’impact de ses actions sur les recettes et les dépenses, que ce soit en budgétisant des mesures qu’il n’avait pas encore concrétisées (comme les mesures de lutte contre la fraude sociale) ou en étant trop optimiste sur l’impact de ses politiques (notamment sur les recettes liées au jobs deal ou au tax shift). Ainsi, environ 800 millions sur 1,41 milliard de déficit seraient attribuables à une réestimation de l’impact des mesures prises par ce gouvernement ou un gouvernement précédent 1.

Mais cette situation ne cache-t-elle pas un problème de fond ? Les déficits estimés ne sont-ils pas le résultat d’une évolution problématique des recettes ou des dépenses sur le plus long terme ? Le récit dominant, véhiculé largement par les médias et autres moyens de communication, a tendance à associer le déficit de la sécurité sociale à un dérapage des dépenses de prestations sociales. Afin de donner un éclairage nouveau sur la situation budgétaire prévue pour les années 2019-2024, nous défendons ici la thèse qu’il est primordial d’étudier sur le temps long l’évolution des dépenses. Mais aussi celle du financement de la sécurité sociale, autre facette de la réalité budgétaire moins souvent sous le feu des projecteurs et qui a pourtant connu de nombreux bouleversements ces dernières années : réforme de l’État en 2015, introduction du tax shift dès 2016, nouvelle loi de financement en 2017.

Notre analyse se base en priorité sur les chiffres du Comité de gestion de l’ONSS et se restreint donc au régime des travailleur·euse·s salarié·e·s.

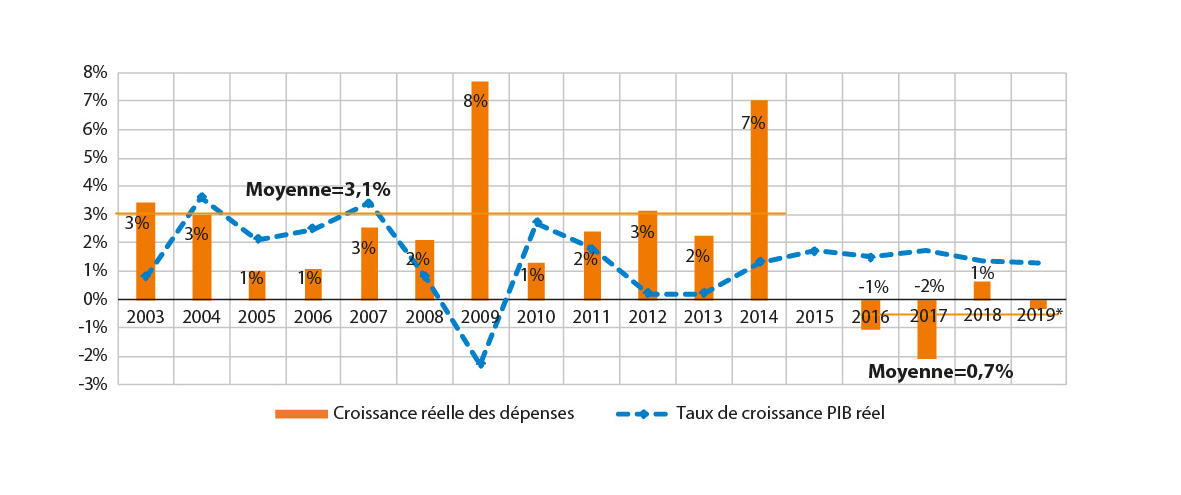

Un problème du côté des dépenses ?

Le déficit prévu pour 2019 provient-il d’une tendance à la hausse des dépenses qui mettrait sous pression la sécurité sociale ? Cette thèse est difficile à défendre au regard des chiffres de l’ONSS.

En effet, entre 2002 et 2014, les dépenses croissent en moyenne de 3,1 % en termes réels 2 (voir figure 1). À partir de 2016 et jusque 2019, on observe une rupture de tendance : le taux de croissance réel moyen des dépenses diminue et devient même légèrement négatif (- 0,7 %). Ainsi, malgré une croissance de la population non nulle entre 2016 et 2019 (1,8 % au total) et une population vieillissante, les dépenses de sécurité sociale n’ont pas augmenté sur cette période. Et ce, alors que le taux de croissance réel du PIB est en moyenne de 1,45 % entre 2016 et 2019. Ce tassement des dépenses ne s’est pas fait de manière indolore. Cette contraction correspond entre autres à des efforts d’économies substantiels comme cela s’est produit, ces dernières années, dans les soins de santé et dans les conditions d’accès au chômage ou à la pension.

L’hypothèse largement répandue selon laquelle c’est une augmentation incontrôlée des prestations sociales qui expliquerait la situation critique d’aujourd’hui n’est donc pas confirmée.

Regardons à présent l’autre facette du budget de la sécurité sociale : son financement.

Un financement en stagnation depuis 2016

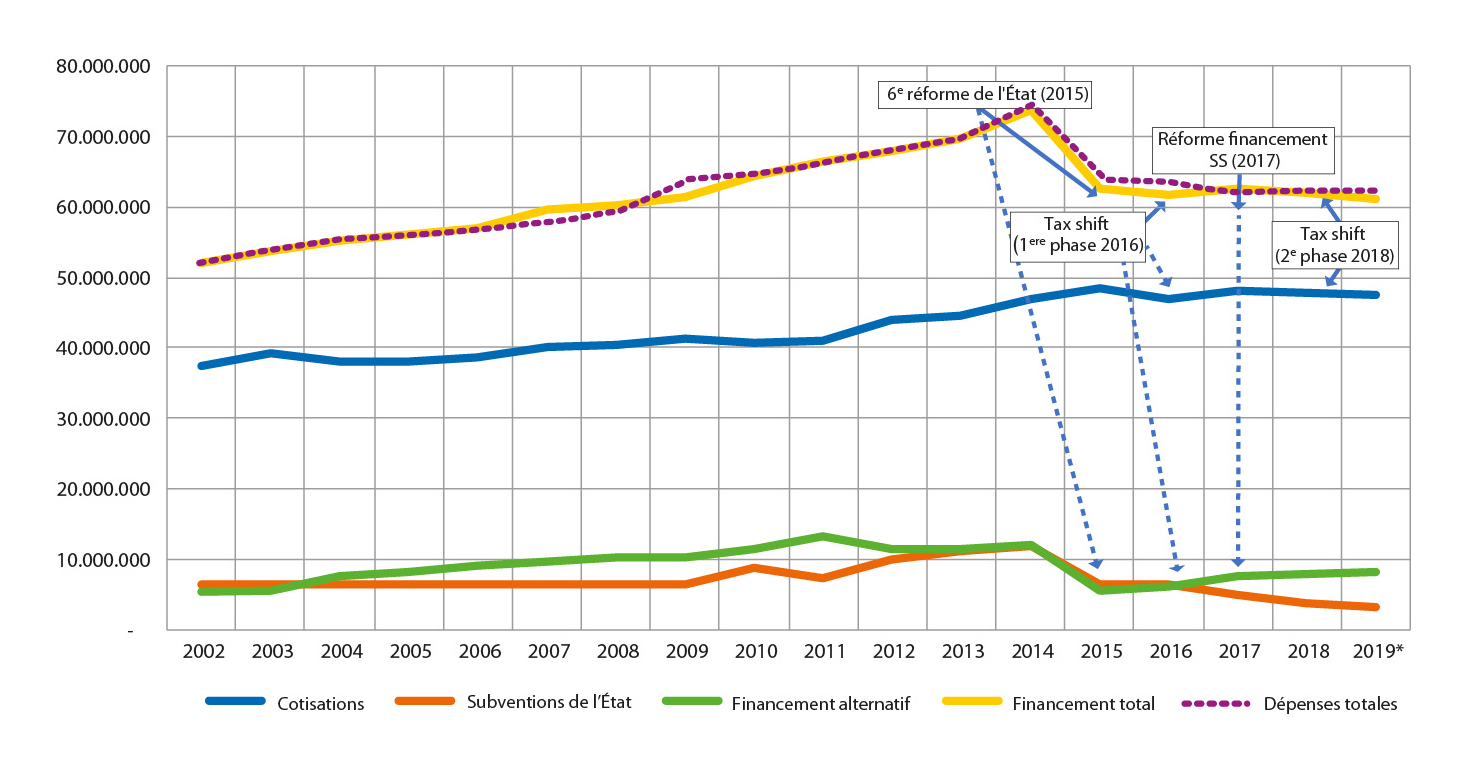

Les données de l’ONSS montrent que le financement total de la sécurité sociale (en termes réels) a légèrement diminué entre 2015 et 2019 (passant de 62,6 milliards en 2015 à 60,9 milliards en 2019, au prix de 2014) alors qu’il augmentait de manière constante entre 2003 et 2014. La figure 2 (page 7) résume l’évolution du financement de la sécurité sociale et de ses principales sources de financement. La ligne « financement total » rend compte de la croissance du financement total jusque 2014 et de la stagnation qui s’ensuit à partir de 2015. Cette stagnation pourrait être l’explication principale des déficits à venir.

Notons qu’entre 2014 et 2015, la diminution substantielle du financement est liée à la 6e réforme de l’État qui acte d’importants transferts de compétences liés à la sécurité sociale vers les entités fédérées 3.

Afin de comprendre plus spécifiquement ce qui explique cet enrayement du taux de croissance du financement de la sécurité sociale, nous analysons successivement les principales sources de son financement, chacune héritière d’une histoire et d’un fonctionnement spécifique : à savoir, les cotisations sociales, représentant aujourd’hui 77 % du financement de la sécurité sociale, le financement alternatif équivalant à 13 % du financement, et les subventions de l’État, aujourd’hui 6 % du financement total.

Le déclin substantiel des cotisations sociales

À ses débuts, après la Seconde Guerre mondiale, la sécurité sociale fut fondée sur un mode de gestion paritaire où les interlocuteurs sociaux (syndicats et patronats) occupaient une place centrale. Le financement symbolisait alors cette gestion paritaire : il était essentiellement basé sur les cotisations sociales des employeurs et des salariés. À partir des années 70, le financement de la sécurité sociale va de plus en plus dépendre d’autres sources de financement, d’abord par un recours accru aux subventions de l’État, ensuite, au début des années 80, par l’utilisation du financement alternatif. Cette diversification des sources de financement est concomitante d’un glissement dans la gouvernance de la sécurité sociale. Le modèle du « bipartisme » ancré dans la philosophie originelle va laisser la place à un « tripartisme » de plus en plus prégnant, avec une représentation toujours égale des patrons et des syndicats, mais également la participation d’un troisième acteur dans la gestion de la sécu, le gouvernement, ayant un droit de veto sur les décisions prises.

Les données plus récentes (2002-2019) montrent que la tendance à la baisse des recettes de cotisations se poursuit encore actuellement. En neutralisant l’effet de la 6e réforme de l’État, la part des cotisations sociales dans le financement total passe de 93 % en 2002 à 78 % en 2019, perdant ainsi 15% de son poids dans le financement.

Plus récemment, entre 2015 et 2019, le montant des cotisations a diminué en termes réels, passant de 48 à 47 milliards (voir figure 1, ligne cotisations). Pourtant, le taux d’emploi 4 n’a cessé d’augmenter sur la période, passant de 62 % à 65 %.

Au niveau macroéconomique, plusieurs facteurs peuvent expliquer la baisse tendancielle de la part des cotisations sociales dans le financement de la sécurité sociale : la diminution de la part de la valeur ajoutée consacrée au salaire, passant de 63 % en 2002 à 58,7 % en 2017 5, qui peut entrainer un décrochage du PIB par rapport aux recettes de cotisations, ou encore le recours accru aux avantages extra-légaux 6 et aux réductions de cotisations gonflant la masse salariale qui échappent aux cotisations de sécurité sociale.

Dans cet article, dont le champ méthodologique est balisé par les données des documents de l’ONSS, nous nous attardons sur la hausse des mesures de réduction de cotisations. Depuis les années 2000, les différents gouvernements ont accentué le recours aux réductions de cotisations (essentiellement patronales) avec l’objectif annoncé d’augmenter la compétitivité et de créer de l’emploi. Ainsi, le montant total des réductions de cotisations a presque triplé entre 2002 et 2019. Pourtant, leur efficacité reste controversée. En effet, l’impact d’une diminution du coût du travail sur la création d’emplois fait débat au sein des économistes.

Plus spécifiquement, on observe, entre 2015 et 2019, une accélération très marquée de cette tendance. En effet, les réductions de cotisations sont passées de 3,8 milliards en 2002 à 6,9 milliards en 2015 (+ 3,1 milliards en 13 ans), pour finir à 11,2 milliards en 2019 (+ 4,3 milliards en 4 ans). Le tax shift, qui commence à avoir ses effets en 2016, est à l’origine de cette rupture.

Voté en 2015, le tax shift est introduit en plusieurs vagues de mesures entre 2015 et 2018. Il a notamment pour effet de diminuer le taux de cotisations patronales de 33 % à 25 %. À partir de 2018, suite à l’entrée en vigueur de l’ensemble des mesures, il engendre annuellement une perte de recettes de cotisations sociales de plus de 3 milliards pour la sécurité sociale. Ces pertes sont en partie compensées par des effets retour sur l’emploi et par l’octroi de financement alternatif supplémentaire mais pas totalement. L’un dans l’autre, cela a provoqué, entre 2016 et 2019, une perte totale de 2,3 milliards de recettes pour la sécurité sociale. Pensé à l’origine comme neutre budgétairement, il est bien évidemment interpellant que les estimations trop optimistes du tax shift retombent aujourd’hui sur le budget de la sécurité sociale.

Financement alternatif : une compensation insuffisante ?

Les recettes de cotisations (en termes réels) ont donc diminué ces dernières années. Voyons ce qu’il en est des deux autres sources de financement, à commencer par le financement alternatif.

Le financement alternatif est introduit en 1980 et redirige une partie de l’argent collecté via les impôts vers la sécurité sociale, essentiellement des recettes de TVA et de précompte mobilier. Depuis 2017, il se compose pour 2/3 de recettes provenant de la TVA et pour 1/3 du précompte mobilier. La figure 2 nous montre qu’il croît de manière assez constante entre 2002 et 2019 – excepté en 2015 suite à la 6e réforme de l’État.

Entre 2015 et 2019, la hausse du recours au financement alternatif est essentiellement liée au tax shift et à la nouvelle loi de financement de la sécurité sociale, votée le 18 avril 2017. En effet, pour compenser les effets négatifs du tax shift sur les recettes de cotisations sociales, cette nouvelle loi prévoit une augmentation du financement alternatif. Cependant, cette compensation est partielle, ce qui explique une partie du déficit actuel de la sécurité sociale. Aujourd’hui, les recettes liées au tax shift représentent autour de 30 % du financement alternatif.

Il est interpellant que les estimations trop optimistes du tax shift retombent sur le budget de la sécurité sociale.

Le recours au financement alternatif comporte certains avantages : c’est un financement plus structurel que les subventions de l’État qui sont davantage tributaires d’arbitrages politiques. Également, en termes de justice sociale, on peut noter que le précompte mobilier est un impôt redistributif, qui cible les revenus du capital.

Cependant, faire appel au financement alternatif comporte également des ambivalences : premièrement, la TVA, qui constitue la source majeure de ce financement, est un impôt indirect proportionnel et donc considéré comme régressif puisqu’il pèse proportionnellement plus sur les ménages à bas salaires 7. Financer la sécurité sociale – qui vise à garantir une solidarité via une redistribution des revenus et une socialisation des risques – , via un impôt non redistributif peut sembler paradoxal et pose des questions d’équité.

Une seconde interpellation concerne le poids relatif du financement alternatif et les conséquences institutionnelles et politiques en termes de gestion de la sécurité sociale. Dans le passé récent, la diminution du poids des cotisations sociales avait renforcé la présence du gouvernement fédéral dans la gestion de la sécurité sociale devenue alors tripartite. La croissance du financement alternatif accentuera sans doute la centralité du gouvernement dans les décisions de la sécurité sociale.

Subventions de l’État : des arbitrages politiques

Instaurées dans les années 70, les subventions de l’État regroupent la dotation classique et plus récemment, la dotation d’équilibre, provenant toutes deux directement des moyens de l’État fédéral. Elles se sont globalement accrues entre 2002 et 2014 (voir figure 2). La tendance s’inverse cependant à partir de 2015. Si la diminution de 2015 est liée à la 6e réforme de l’État, la baisse constante de 2016 à 2019 témoigne d’un investissement moindre de l’État dans le budget de la sécurité sociale et des effets de la nouvelle loi de financement. Cette nouvelle loi, aaqui réforme le financement de la sécurité sociale, impacte notamment le montant de la dotation classique et de la dotation d’équilibre mais aussi leur gouvernance en soumettant leur octroi à l’examen de certaines conditions.

D’une part, la loi de financement de la sécurité sociale a diminué le montant de la dotation classique de 6,5 milliards en 2016 à 2 milliards en 2017. Mais, ce qui est surtout notable dans cette nouvelle loi, c’est l’adoption d’un nouveau mécanisme d’adaptation de cette dotation à côté de celui qui existait déjà, basé sur l’évolution de l’indice santé. Dorénavant, la dotation classique pourra aussi être adaptée à un coefficient de vieillissement. Cependant, ce coefficient sera déterminé chaque année par arrêté royal, renforçant le rôle prépondérant du gouvernement dans son élaboration, et ne sera accordé que si la croissance réelle du PIB atteint au moins 1,5 % et s’il y a une augmentation significative de l’âge de sortie du marché du travail. L’octroi de ce coefficient est donc conditionné à des critères externes à la sécurité sociale sur lesquels les partenaires sociaux ont peu de prise. Il risque donc de ne pas être alloué – comme cela s’est passé ces dernières années – laissant la question du vieillissement de la population sans réponse.

D’autre part, la loi de 2017 réintroduit la dotation d’équilibre pour assurer l’équilibre budgétaire de la sécurité sociale. Cette réintroduction, qui était à première vue un soulagement pour les défenseurs de la sécurité sociale, est cependant assortie de deux restrictions. Tout d’abord, la dotation d’équilibre n’est assurée que jusque 2020. Ensuite, son octroi est soumis à l’examen de certaines conditions visant à responsabiliser les différents acteurs. Parmi ces conditions, non exhaustives et formulées parfois de manière fortement floue et subjective, on notera par exemple les efforts faits en matière de lutte contre la fraude sociale, la réalisation des mesures d’économies exigées par le gouvernement, le respect de la neutralité budgétaire des accords sociaux ou encore la contribution de la sécurité sociale à la résorption du déficit budgétaire.

Ces différentes conditions induisent un changement majeur dans l’objectif sociétal originel de la sécurité sociale : elles actent le positionnement de la sécurité sociale comme une variable d’ajustement du budget de l’État, devant dorénavant prouver, à chaque conclave budgétaire, sa contribution à l’assainissement des finances de l’État quand bien même celui-ci ne finance qu’une petite partie de son budget. Ces conditions restreignent également les marges de négociation des interlocuteurs sociaux et postulent, en filigrane, que la responsabilité en cas de déficit est portée par les interlocuteurs sociaux ou les bénéficiaires sociaux. Au détriment des lectures soulignant que les déficits puissent être la conséquence de problèmes tantôt conjoncturels, tantôt structurels, comme une baisse de la croissance économique ou un sous-financement.

Il faut noter que depuis la réintroduction de la dotation d’équilibre en 2017, celle-ci n’a cessé de diminuer. En 2019, elle n’équivaut plus qu’à la moitié de son montant de 2017, passant de 3,2 milliards à 1,4 milliard. Dès 2021, son devenir est incertain étant donné qu’elle n’est plus garantie par la loi de 2017.

Ainsi, au total, entre 2016 et 2019, les subventions de l’État ont été réduites de 45 %.

Conclusion

Notre sécurité sociale est en déficit dès aujourd’hui et l’ONSS annonce une situation encore plus critique les prochaines années. Spontanément, on pourrait crier à un dérapage des dépenses, mais nous avons pu remarquer que les années 2015-2019 montrent des taux de croissance des prestations sociales négatifs : - 0,7% en moyenne en termes réels.

C’est donc surtout du côté des recettes que quelque chose d’important est en train de se jouer. En effet, les années 2015-2019 marquent ici aussi une rupture de tendance importante. C’est la première fois sur la période étudiée (2002-2019) que le financement de la sécurité sociale n’augmente plus en termes réels.

Les raisons du tassement des recettes sont multiples : tout comme le financement total, les recettes de cotisations sociales en termes réels stagnent, malgré une conjoncture économique favorable et un taux d’emploi particulièrement élevé. La croissance des réductions de cotisations patronales, encore accentuée suite à la mise en place du tax shift, explique de manière substantielle ce phénomène. En outre, les subventions de l’État diminuent fortement, passant de 6,4 milliards en 2015 à 3,5 milliards en 2019. L’impact de la nouvelle loi de financement sur les dynamiques d’octroi de ces différentes dotations est certainement important à questionner. Enfin, si le financement alternatif augmente, cette croissance n’est pas suffisante pour compenser les deux tendances précédentes.

Notre analyse a montré également que cet affaiblissement du financement n’était pas exogène. Ce sont essentiellement des choix gouvernementaux qui sont à l’origine du tassement du budget de la sécurité sociale, et non quelques facteurs externes comme une mauvaise conjoncture économique. Outre le fait que ces choix peuvent être perçus comme une immixtion de l’État dans un budget qu’il finance pourtant peu, ils ont également conduit, ces dernières années, à des efforts d’économies substantiels dans les prestations sociales. De plus, l’incertitude sur l’avenir de la dotation d’équilibre et les « conditions d’octroi » qui y sont dorénavant jointes jettent les bases légales pour des prochains rounds d’économies. Ces mesures d’économie ont pour horizon une moins bonne couverture des risques sociaux, une hausse de la précarité et, en trame de fond, une délégitimation de notre modèle social. Derrière cela, se cache aussi un risque de privatisation : face à certains manques de moyens de la sécurité sociale, nous risquons de devoir nous tourner vers des systèmes privés de protection.

Or, de nombreux défis et besoins sociaux nous attendent encore, comme le vieillissement de la population, dont le coût devrait augmenter de 3,8 % du PIB en 2040 selon le Comité d’étude sur le vieillissement, l’augmentation du nombre de burn-out, les nouvelles maladies engendrées par la pollution, les évolutions du marché de l’emploi, etc. On le pressent, ces nouveaux défis nécessitent un financement suffisant et pérenne, à contre-courant des dynamiques actuelles.

Il y a donc urgence à repenser et à refinancer la sécurité sociale. Nous sommes loin d’être dépourvus à ce sujet. Avec de la volonté et de l’audace, un nombre important de leviers peuvent être actionnés. À cet égard, plusieurs recommandations peuvent être formulées : instaurer une cotisation sociale généralisée qui permettrait de faire contribuer les revenus professionnels mais aussi les revenus mobiliers et ceux des entreprises ; arrêter la tendance à la réduction des cotisations sociales ; supprimer ou corriger les mesures multipliant les types de contrats d’emploi et les formes de rémunération non salariale à moindres cotisations sociales ; lutter contre la fraude aux cotisations dans le chef des employeurs et lutter contre le recours aux faux indépendants ; revoir la loi de financement de la sécurité sociale afin de garantir la dotation d’équilibre au-delà de 2020, de supprimer l’important biais idéologique accompagnant les conditions dont sont assorties les dotations et de restaurer une gouvernance stable et prévisible de la sécurité sociale ; défendre au niveau européen une stratégie de relèvement de la part salariale via, d’une part, des actions contre la financiarisation et l’hypermobilité des capitaux et, d’autre part, la limitation de la concurrence salariale intérieure. Ces mesures méritent toutes qu’on s’y attarde et devraient représenter une urgence, à l’aube d’une nouvelle législature, pour nos député·e·s fraichement élu·e·s. #

LOUISE LAMBERT ET PAULINE VAN CUTSEM: Chargées d’études à la Mutualité chrétienne

1.Les 650 millions restants sont attribuables comme suit : pour 230 millions au rapatriement de l’enveloppe bien-être, qui avait été transférée dans le budget de l’État, au sein des comptes de la sécurité sociale ; pour 122 millions à l’augmentation du nombre de journées indemnisées dans le secteur de l’incapacité de travail ; pour 70 millions à une indexation des prestations non prévue ; pour 50 millions à des recettes de TVA plus faibles que prévu ; pour 128 millions à divers autres plus petits facteurs.

2. C’est-à-dire après avoir enlevé l’inflation.

3. Notamment les allocations familiales, une partie des soins de santé et un morceau de l’assurance chômage et de la politique de l’emploi.

4. Le taux d’emploi est la proportion de personnes disposant d’un emploi parmi celles en âge de travailler, c’est-à-dire, selon les standards de l’OCDE, les personnes de 15 à 64 ans.

5. Source : Bureau du Plan.

6.https://socialsecurity.belgium.be/sites/default/files/renum-sdworx-2019.pdf , consulté le 24-07-2019.

7. Par définition, la TVA pèse proportionnellement plus (par rapport à son revenu) sur celui·celle qui consomme une fraction plus importante de son revenu, et a moins la possibilité d’épargner.

© Alex Proimos